イラン戦争をはじめとする中東情勢の緊迫化により、石油に依存するエネルギー安全保障の脆弱性が改めて浮き彫りとなっている。特にホルムズ海峡のリスクは、世界経済がいかに化石燃料輸入に依存しているかを示した。

本記事では、シンクタンクEmberの最新レポート*1 をもとに、化石燃料依存の構造的問題と電化技術の可能性を整理する。

化石燃料依存の脆弱性が露呈

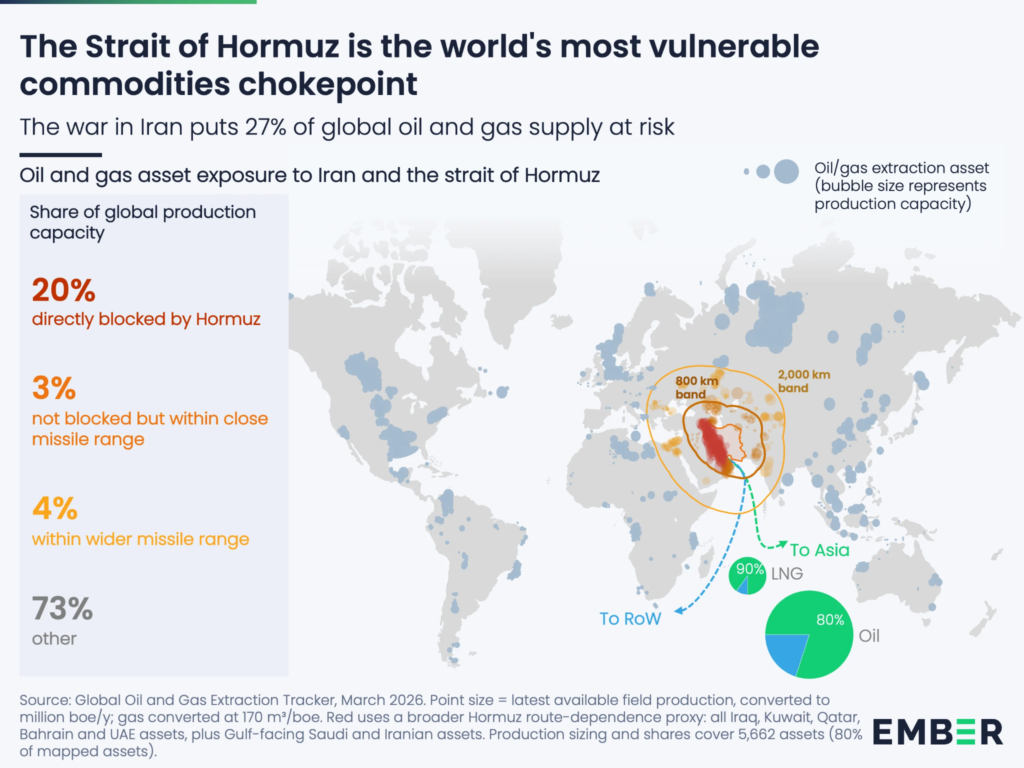

ホルムズ海峡は世界の石油およびLNG(液化天然ガス)の約20%が通過する極めて重要な輸送ルートである。この海峡の封鎖は、単なる地域問題ではなく、世界経済全体に波及する構造的リスクを示している。湾岸地域は世界の石油生産の29%、ガスの17%を占めており、さらに肥料やアルミニウムなどの重要資源の輸送も集中している。このように、限られた地理的ボトルネックに依存する供給構造そのものが、エネルギー安全保障の根本的な弱点である。特に今回の危機は、2022年の欧州ガス危機とは異なり、アジアの石油依存を直撃している。ホルムズ海峡を通過する石油の80%、LNGの90%がアジア向けであり、日本、韓国、インド、タイなどが主要な影響国となる。この構造は、アジアの石油需要の約40%が単一ルートに依存していることを意味している。

2024年度における日本の石油供給における中東への依存度は95.9%に達し、そのうち約74%がホルムズ海峡を経由している。*2

ホルムズ海峡のリスクは、単に輸送ルートの問題にとどまらない。

出典:The energy security fallout: from fossil fuel fragility to electric independence | Ember

図が示す通り、輸送のボトルネックだけでなく、生産段階においても相当量の資源が同一地域に集中しており、世界の石油・ガス生産能力のうち20%はホルムズ海峡の封鎖によって直接的に遮断されるリスクを持つ。また、3%は遮断されていないものの近距離ミサイルの射程内にあり、さらに4%はより広範な攻撃圏内に位置している。すなわち、合計27%の供給が地政学的リスクにさらされている構造である。一方で、残りの73%はこれらの直接的な影響を受けない地域に位置している。

世界経済は化石燃料輸入に依存している

世界全体で見ると、湾岸地域のLNGは石油ほど重要ではない。湾岸地域のLNGは世界の一次エネルギーの1%未満を占めるのに対し、湾岸地域の石油は9%を供給している。

こうした供給構造のもとで、世界人口の4分の3が化石燃料の純輸入国に居住している。さらに50カ国が一次エネルギーの半分以上を輸入に依存しており、日本や韓国ではその割合がそれぞれ84%、80%ときわめて高い水準にある。欧州においても、スペイン70%、イタリア72%、ドイツ67%と依存度は高い。一方で、中国24%、インド37%と比較的低い水準にある国も存在するものの、依然として輸入依存は大きい。フィリピン55%、タイ54%など新興国でも同様の傾向が確認される。このような依存構造は、エネルギー供給が外部リスクに大きく左右されることを意味する。

出典:The energy security fallout: from fossil fuel fragility to electric independence | Ember

EmberによるIEAデータの分析によれば、世界人口の79%が石油の純輸入国に居住している。2023年時点では、62カ国が石油の99%以上を輸入し、89カ国が80%以上を輸入している。これにはスペイン(99%)、日本(99%)、ドイツ(96%)、トルコ(92%)、インド(87%)が含まれる。この依存には大きなコストが伴う。2024年には、純輸入国が化石燃料の輸入に1.7兆米ドル(約272兆円)を支出した。また、世界人口の5分の2にあたる92カ国では、純化石燃料輸入によってGDPの3%以上が国外に流出している。

価格が上昇すれば、その負担はさらに拡大する。原油価格が1バレルあたり10ドル上昇すると、世界の純輸入コストは年間で約1,600億米ドル(約25.6兆円)増加する。LNG価格が1MMBtuあたり1ドル上昇すると、世界の純輸入コストは年間で約200億米ドル(約3.2兆円)増加する。

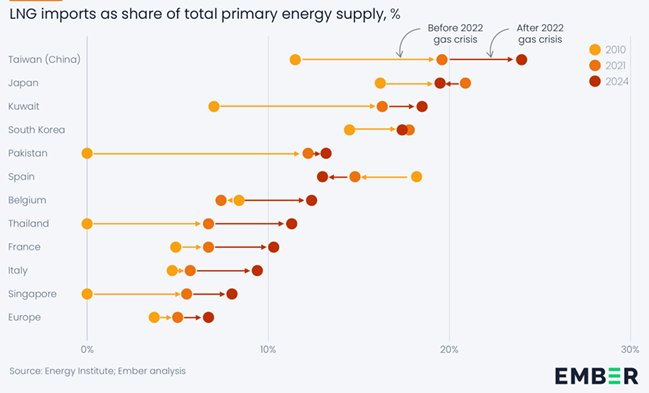

加えて、LNG依存も拡大している。世界人口の約60%がLNG純輸入国に居住し、一次エネルギー供給量の内LNGへの依存度は台湾24%、日本20%、韓国17%といった高い比率が確認されている。ウクライナ危機以降、欧州を含めてLNG依存はさらに強まっており、エネルギー供給の不安定性はむしろ増大している。

出典:The energy security fallout: from fossil fuel fragility to electric independence | Ember

上記の図が示す通り、アジアの輸入国は依然として最も高いLNG依存を抱えているが、近年は欧州においても依存度が上昇している。特に2022年のガス危機以降、欧州各国はロシア産ガスの代替としてLNG調達を拡大しており、その結果としてエネルギー供給の構造的リスクが新たに蓄積されている。

また、台湾や日本などではLNGがエネルギー供給の20%前後を占めており、電力システム全体が国際市場の価格変動や供給制約の影響を受けやすい構造となっている。さらに、パキスタンやタイなどの新興国においても依存度の上昇が見られ、LNG市場の逼迫時にはこれらの国が価格競争で不利な立場に置かれる傾向が確認されている。

エネルギー価格の高騰は経済格差を拡大させる

化石燃料依存は単なる供給リスクにとどまらず、経済的負担としても顕在化している。2024年には純輸入国が化石燃料輸入に1.7兆米ドル(約272兆円)を支出しており、92カ国ではGDPの3%以上が国外に流出している。原油価格が1バレルあたり10ドル上昇すると年間約1,600億米ドル(約25.6兆円)、LNG価格が1MMBtuあたり1ドル上昇すると年間約200億米ドル(約3.2兆円)の追加コストが発生する。

出典:The energy security fallout: from fossil fuel fragility to electric independence | Ember

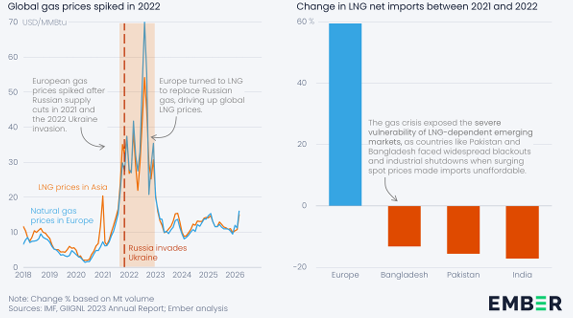

図の左側は、2022年のロシアによるウクライナ侵攻を契機として欧州のガス価格が急騰したことを示している。欧州はロシア産ガス供給の減少を受けてLNGへの転換を進めた結果、ガス価格は急激に上昇し、その影響はアジア市場のLNG価格にも波及した。

一方、右側の図は、2021年から2022年にかけてのLNG純輸入量の変化を示している。欧州は輸入量を大幅に増加させたのに対し、バングラデシュ、パキスタン、インドでは輸入量が減少している。これは需要が減少したためではなく、価格高騰によりLNGを確保できなかったことを意味する。

さらに、価格上昇の影響は産業全体に波及している。欧州では戦争開始以降、ジェット燃料は70%、ガソリンは30%、卸売ガスは61%上昇し、暖房油はそれ以上の上昇を示した。加えて、エチレンは20%、尿素は27%上昇しており、エネルギー価格の高騰が化学産業や農業コストにも直接影響していることが確認される。特に深刻なのは、その影響が所得階層間で不均衡に現れる点である。米国の低所得世帯では可処分所得の最大20%がエネルギー支出に充てられており、供給逼迫時には富裕国が価格を押し上げることで、途上国や低所得層がエネルギー市場から排除される構造が生じる。すなわち、エネルギー価格の高騰は単なる経済問題ではなく、国際的な格差拡大を引き起こす社会的リスクでもある。

電化技術がエネルギー安全保障を変える

従来、化石燃料依存には現実的な代替手段が存在しなかった。しかし現在は、EV、太陽光、風力、蓄電池、ヒートポンプといった電化技術が急速に普及している。これらの技術により、