世界における電動モビリティの最新動向を特定・評価する年次刊行物である「グローバルEVアウトルック」の2024年版が国際エネルギー機関(IEA)から発行された。*1

本レポートでは、過去のデータ分析と2035年までの予測を組み合わせ、主要市場や新興市場における電気自動車や充電インフラの導入、バッテリー需要、投資動向、関連政策の進展など、注目すべき主要分野を検証している。また、電気自動車の普及が電力や石油の消費、温室効果ガスの排出にどのような影響を与えるかについても考察や、電気自動車のリーズナブルさ、中古市場、電気自動車とそのバッテリーのライフサイクル排出量、中型・大型電気トラックの充電による送電網への影響についても分析している。本レポートには、主要市場から得られた教訓の分析も含まれており、政策立案者や利害関係者向けに、電気自動車の普及を支援する政策枠組みや市場システムに関する情報を提供している。

主要市場の進展と新興国の経済成長により、電気自動車販売台数は堅調な伸びを維持

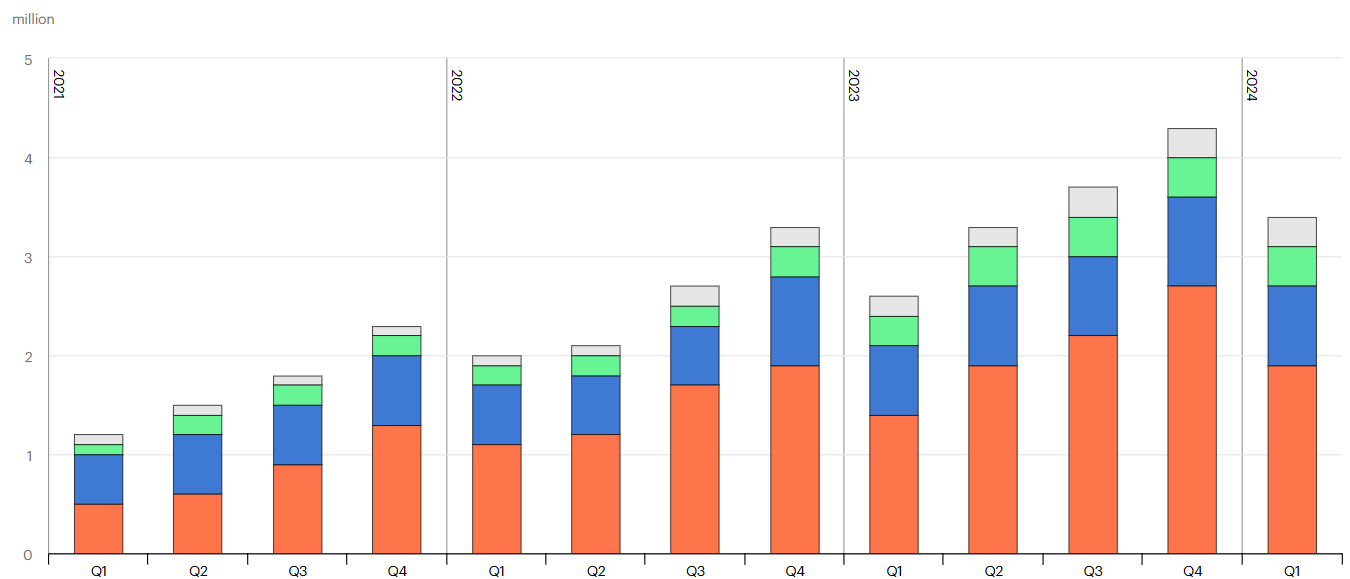

電気自動車の販売台数は増加の一途をたどっており、2024年には約1,700万台に達する可能性がある。電気自動車は、より多くの国々で大衆向け製品となるべく、進歩を続けている。世界的な販売データは好調を維持している一方で、厳しいマージン、不安定なバッテリー金属価格、高インフレ、一部の国における購入奨励金の段階的廃止によって、業界の成長ペースに対する懸念もある。2024年第1四半期の電気自動車販売台数は、2023年第1四半期比で約25%増加し、2022年同時期の前年同期比と同様の伸びを示した。2024年には、電気自動車の市場シェアは、メーカー間の競争、バッテリーと自動車価格の下落、継続的な政策支援に支えられて、中国で最大45%、欧州で25%、米国で11%以上に達する可能性がある。

電気自動車の地域別四半期販売台数(2021-2024年)

(出典:IEA、 Global EV Outlook 2024)

- 2023年、電気自動車の世界販売台数は1,400万台に迫り、全販売台数の18%を占めた。これは2022年の14%から上昇した。2023年の電気自動車販売台数は2022年を350万台上回り、前年比35%増となった。これは、多くの主要市場がアーリーアダプターからマス市場へと普及がシフトし、新たな局面を迎えているにもかかわらず、堅調な成長を示している。昨年は毎週25万台以上の電気自動車が販売され、わずか10年前の年間販売台数を上回った。中国の自動車メーカーは、2023年には世界で販売される電気自動車の半分以上を生産する。

- 中国以外の新興国や発展途上国での電気自動車販売の回復ペースが、世界的な成功を左右する。2023年の電気自動車販売台数の大半は中国(60%)、欧州(25%)、米国(10%)である。これらの地域は世界全体の自動車販売台数の約65%を占めており、電気自動車モデルの販売が従来型モデルよりも地理的に集中していることを示している。新興経済国での電気自動車販売は3大市場での販売に遅れをとってきたが、2023年にはベトナム(全販売台数の約15%)やタイ(同10%)などの国々で伸びが回復した。自動車市場の大きい新興国では、シェアはまだ比較的低いが、いくつかの要因がさらなる成長を示唆している。

- 購入補助金、電気自動車やバッテリー製造へのインセンティブといった政策措置が重要な役割を果たしている。インド(電気自動車の市場シェアは2%)では、生産連動型優遇策(PLI)スキームが国内製造を支援している。ブラジル(シェア3%)、インドネシア、マレーシア(各2%)、タイでは、主に中国ブランドの安価なモデルが普及を支えている。メキシコでは、米国のインフレ削減法による補助金の利用が刺激となり、電気自動車のサプライチェーンが急速に発展している。

政策的支援が産業界の投資を後押しし、急速な電化が続くという確信が生まれた

STEPS(公表政策シナリオ):

- 2035年に世界で販売される4分の1の自動車は、電気自動車になる。2023年から2035年まで、EVストックは平均して毎年23%増加する。これは現在公表済みのエネルギー、気候変動、産業政策の設定に基づいている。このシナリオでは、早ければ2030年までに、中国ではほぼ3台に1台、米国とEUではほぼ5台に1台の保有車両が電気自動車になる。自動車、バン、トラック、バス、二輪車/三輪車など、あらゆるタイプの電気自動車が急速に普及することで、2030年に日量600万バレル(mb/d)、2035年には1,000万バレル(mb/d)以上の石油需要が回避される。これは、現在の米国で道路輸送に使用されている石油消費者量に相当する。

APS(発表誓約シナリオ):

- 最近の政策動向は、カナダ、欧州連合、米国でこの1年間に採択された新排出ガス基準など、急速な電動化への期待を引き続き強めている。米国のインフレ削減法、EUのネット・ゼロ産業法、中国の第14次5カ年計画、インドの生産連動型優遇策スキームなどの産業インセンティブも、これらの経済圏におけるEVサプライチェーン全体の付加価値向上と雇用創出を後押ししている。

- APSシナリオのように、各国政府のエネルギー・気候変動目標がすべて予定通りに達成されれば、2035年に販売される自動車の3分の2が電気自動車となり、約1200万バレル(mb/d)の石油を節約できる。