中・欧・米でのEV電池製造の拡大

リチウムイオン電池は、電気自動車(EV) の急速な普及を支える重要な技術であり、EVの環境・社会的負荷の主要な原因となっている。リチウムイオン電池を生産する大規模な工場は、ギガファクトリーと呼ばれ、特に中国、ヨーロッパ、米国で急速に設立され、生産能力は急増している。

生産が急成長している背景には、中国、欧州、米国における電気自動車の需要増が大きく影響しており、今後20年間で、EVがリチウムイオン電池の需要の約90%を占めると推定されている。

EVの導入は、補助金、減税、排出削減目標によって大きなインセンティブが与えられている。2021年、EVを支援するための世界全体の公的支出は300億USドル(約4兆円)に達し、前年のほぼ2倍となった。欧州が125億USドルでリードし、次いで中国が120億USドルと僅差で続いた。米国の公的支出は20億USドルと比較的に少なかったが、バイデン政権がクリーンエネルギーを促進する法律を22年中に制定したことで、大幅に増加している。 中国は2009年に新エネルギー車購入のための補助金支給を開始し、中国当局は、EV車購入の補助金とインセンティブに約1500億USドルを費やしている。 EU は 2035 年以降、ガソリン車とディーゼル車の新車販売を禁止している。また、欧州気候法は、2050 年までに排出量を正味ゼロにするという法的拘束力のある目標を設定し、2030 年までに排出量を少なくとも 55 %削減することを目標としている。

2022年8月にバイデン大統領によって署名されたインフレ削減法(IRA)は、税制優遇措置、補助金、融資保証の形でクリーンエネルギー事業に約4000億USドル(約53兆円)の資金を付与するものである。230億USドルが輸送と電気自動車に割り当てられている。

各国のリチウムイオン電池生産能力

国家補助と政策介入の結果、中国、欧州、米国が世界のリチウムイオン電池生産能力を独占している。 中国は今後もリチウムイオン電池の主要生産国であると予想されるが、米国と欧州は生産能力の成長率が最も高いとされている。中国のリチウムイオン電池製造は、まだ新興産業である欧米に比べ、成熟し統合されている。そのため、電池メーカーは減税、補助金、優遇措置に乗じて欧米地域への投資に殺到している。欧米の自動車生産拠点に電池生産を隣接させることで、電池を輸送する必要がなくなり、地政学的リスクも軽減され、近接市場の利益を得ることできる点で 欧州におけるリチウムイオン電池のギガファクトリーの数は、現在の7カ所から2031年までに30カ所以上に増加すると予想されている。

ドイツは、欧州全体の3 5%以上を占め、2031年までに8つの新工場を建設する計画である。次いで、ハンガリーが6つの工場を計画しており、欧州の総生産量の約15 %を占めることになる予定だ。すべての計画が実現すれば、2031年までにヨーロッパでは電池メーカーと自動車メーカーのステランティス、メルセデス・ベンツ、ルノー、ボルボ、日産が参加するジョイントベンチャーは8つのギガファクトリーを開発し、欧州全体の20 %以上を占めることとなる見通しである。

自動車メーカーとバッテリーメーカーの協力は電池バリューチェーンの垂直統合化と合致し、自動車メーカーにとっては供給の確保と生産コストの抑制となることが最大の利点である。 米国でもバッテリー生産が大幅に拡大し、2031年までに25以上のギガファクトリーが計画されている。半分以上は合弁会社によるもので、12の工場には自動車会社のGM、ホンダ、ステランティス、テスラ、メルセデス・ベンツ、フォードが参画する予定である。

EV生産がもたらす問題

EVは、気候変動に立ち向かうために不可欠なものであると広く考えられているが、EVを駆動する電池の需要が高まることに伴い、電池の原料となる鉱物の採掘が急増し、環境と数百万人の人権に壊滅的な打撃を与えるが危ぶまれている。 多国籍企業の調査研究機関であるSOMOは、2031年までに予測される驚異的なバッテリー生産量の増加を明らかにし、鉱物の消費規模、原材料の由来、そして消費主体に関して重大な問題を提起している。

気候危機に対処するためには、広範囲に及ぶエネルギー転換が必要となっている。輸送は、世界のエネルギー関連CO2排出量の約4分の1を占め、その大部分は道路輸送に起因する。現在、輸送関連の排出量は世界中で著しく偏っており、米国、欧州、中国が最大の排出者となっている。 米国、欧州連合(EU)、中国は、これらの輸送排出量を削減するため、電気自動車(EV)を技術的ソリューションとして大きく依存している。

EVへの移行がもたらす多くの影響は、EVを駆動する鉱物を生産している国々に外在化していると指摘されている。コバルト、リチウム、マンガン、銅、グラファイト、ニッケルなどの採掘は、チリ、アルゼンチン、コンゴ民主共和国、南アフリカ、インドネシアなどの資源国で行われている。このような鉱物の採掘は、生態系、水資源、生物多様性の重要な地域、労働者、先住民族、地域コミュニティの権利に対し、深刻かつ永続的な影響を及ぼしている。

エネルギー転換には膨大な量の鉱物が必要になるとされているが、予測される鉱物需要のうち、EVの生産は50〜60 %を占めていることに注目する必要がある。

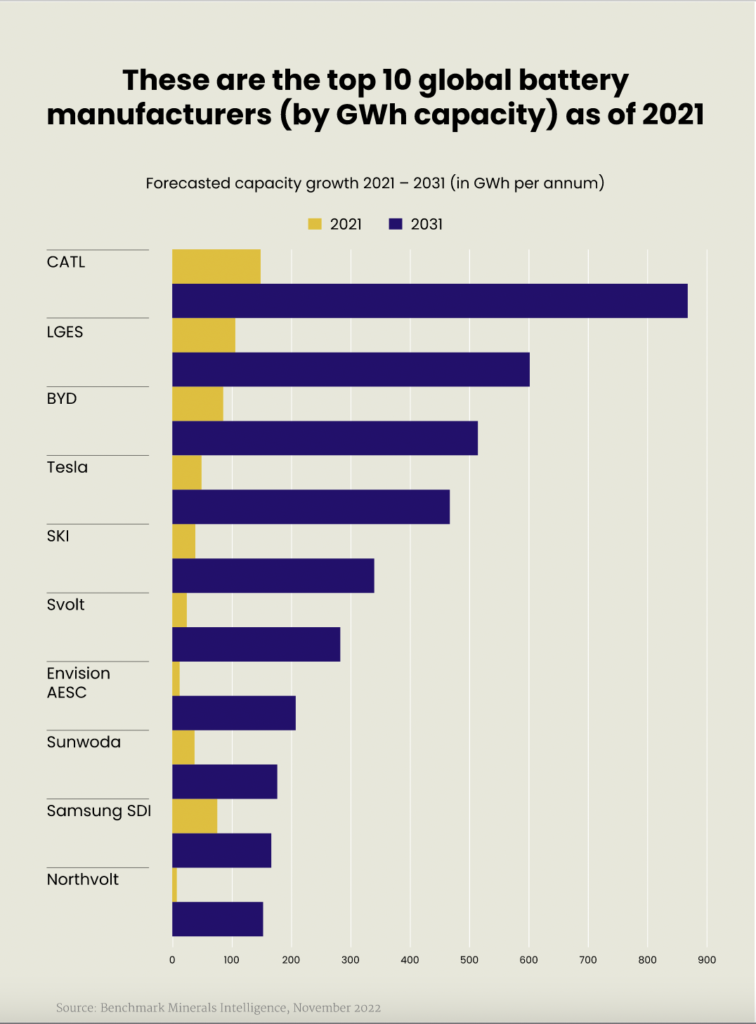

移行を支配する電池セルメーカーの巨人たち

リチウムイオン電池のバリューチェーンにおける収益は、2022年には850億USドル(約11兆円強)に達し、2030年には4000億USドル(約53兆円)以上に成長する可能性がある。この予測収益の3分の1近くを電池セルメーカーが獲得する可能性があり、こうした企業は運輸部門のトランジションで最も恩恵を受ける業種であり、電池活物質(電池用材料)メーカーがそれに続く。

バッテリー製造は生産コストを削減するために大量生産を行える少数の大企業によって支配されている。2022年には、3社(CATL、LG Energy Solution、BYD)が生産の45%近くを占めている。Benchmark Mineralsによると、2031年までに最大手の9社が電池生産の52%を支配することになり、寡占の危険性がある。さらに、少数の企業への力の集中を助長する垂直統合の傾向もある。

実際、自動車メーカーや電池メーカーは、採掘・精製、正極材製造、リサイクルなどの業務を外部に委託するのではなく、自社の事業として統合しています。 リチウムイオン電池のバリューチェーンに関わる企業は、合弁事業、戦略的パートナーシップ、株式投資を通じて提携を強化している。

この種の垂直統合戦略は、中国で初めて実施され、世界最大の電池メーカーであるCATLは、BAIC、東風、上海汽車、吉利、一汽など、中国の主要自動車会社すべてと合弁事業を行っている。中国第2位のバッテリーメーカーであるBYDは、垂直統合の最たる例だ。アップルやフォックスコンなどの家電メーカーにリチウムイオン電池を供給することから始まった同社は、現在、採掘からリサイクル、エネルギー貯蔵に至るまで、EV用電池のバリューチェーン全体に関与している。

自動車産業は、生産モデル、ビジネスモデル、企業構造、イノベーション戦略の変更を含む、大きな変革に直面している。自動車会社は、もはや生産とイノベーションの唯一のドライバーではなく、リチウムイオン電池やパワートレイン(従来の内燃機関の代わりにEVを駆動する)のメーカーなど、他のプレーヤーと協働する必要が高まっている。

エネルギー転換で勝つ国、負ける国

2021年には、EV全体の94 %が中国、欧州、米国で販売され、2030年になっても、これらの地域はEV市場の4分の3以上を占めている。EVの普及という点では、他に重要な地域として注目されるのはインドであり、2031年には市場の10 %を占めることが予想されている。欧・米・中が主導する運輸の移行は、今後地域間の格差を深めて行くことも懸念されている。 EVへの移行に伴う世界的な競争が激しくなる中、日本の自動車メーカーの薄い存在も目立ってきた。